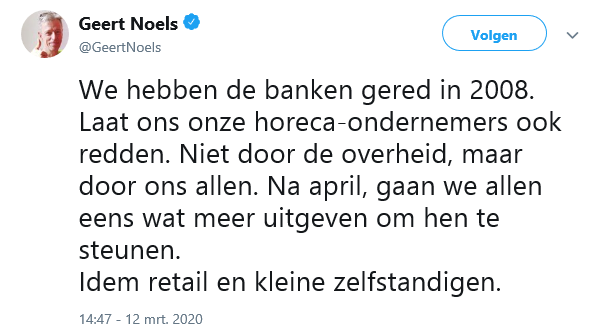

De coronacrisis is een ongeziene klap voor de economie.

Deze schok is helemaal anders dan de bankencrisis, de eurocrisis of de recessies van de jaren ’70 en ’80. De oorzaak van de huidige crisis ligt buiten het economisch systeem. Niet bij roekeloze bankiers, fiscale excessen, oliekartels, stakingen, inefficiënte bedrijven of torenhoge inflatie.

Bedrijven, werknemers, banken en belastingbetalers zitten momenteel in hetzelfde schuitje. Iedereen wil dat de economie zich veilig kan herstellen, zonder permanente schade.

Daarom is het teleurstellend dat belangengroepen de coronacrisis gebruiken om hun oude verlanglijstjes door te drukken.

Voorstellen als hogere belastingen voor “de rijken” of een btw-verlaging voor de horeca zijn niet nodig, niet eerlijk en niet efficiënt.

Het is veel beter om de reële schade te vergoeden. Zo kunnen bedrijven de crisis overleven en blijven de koopkracht en de tewerkstelling op peil. De banken zullen slechts minimale kredietverliezen lijden. Gerichte, tijdelijke coronasteun slaat geen gat in de toekomstige begroting, zodat er geen nieuwe belastingen nodig zijn.

Hoog tijd om de klassenstrijd te stoppen!