In een vorige post besprak ik de (bescheiden) winst op mijn aandelen in 2016. Het financieel vermogen van privépersonen bestaat echter typisch uit een mix van geld op (spaar)rekeningen en andere beleggingen (vaak via fondsen). Wanneer je een groot deel van je vermogen in aandelen investeert, kan je meer rendement halen dan iemand die al zijn geld op een spaarrekening laat staan. De keerzijde van de medaille is echter dat je ook het risico loopt op grote verliezen.

Ik gebruik opnieuw mijn eigen situatie om dit te illustreren. De bespreking gaat over geld dat ik het eerstkomende jaar niet van plan ben uit te geven. Het is altijd verstandig een buffer op een spaarrekening te houden voor (on)verwachte kosten. Een veelgebruikte vuistregel is dat je hiervoor zes maanden loon voorziet. Dit geld laat ik buiten beschouwing. Fiscaal voordelige beleggingen voor de heel lange termijn komen ook niet in het overzicht voor.

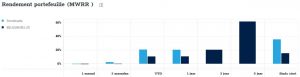

Op 31 december 2016 bestond mijn financieel vermogen voor 26% uit aandelen en 74% uit spaargeld. Zoals eerder gezegd, was het rendement op de aandelen 3,6%. Ik verdiende 1% interest op mijn spaargeld. Door de steeds maar zakkende spaarrentes zal dit in 2017 wellicht minder zijn. Toch is het ongelooflijk dat mensen miljarden euro op spaarboekjes met de wettelijke minimumrente van 0,11% laten staan. Je kan nochtans heel gemakkelijk betere voorwaarden vinden.

In totaal heeft mijn vermogen 1,7% opgebracht (het gewogen gemiddelde van de returns op aandelen en spaargeld). Is dat goed of slecht? Zoals steeds hangt het er van af waarmee je vergelijkt. De inflatie bedroeg 2% in 2016. In termen van koopkracht ben ik dus iets armer geworden. Spaarders die al hun geld op een rekening met een quasi nulrente lieten staan, verloren meer. Pensioenfondsen zijn een ander nuttig referentiepunt. Hun beheerders investeren voor de lange termijn. Bovendien bestaan hun activa uit een mix van aandelen, obligaties en cash. De Belgische pensioenspaarfondsen haalden een gemiddeld rendement van 3% in 2016, dus iets beter dan mijn resultaat. We zullen volgend jaar zien als dit zo blijft.