Is dit niet wat overdreven?

I have wanted to write a series on power in democracies ever since my How to win votes post from June 2016. Being elected is not enough (or necessary) to have real power. Policy need to be implemented. There can be opposition from civil servants and judges appointed by previous regimes1. The press can selectively report on what politicians are (not) doing.

Unfortunately, I haven’t found the time yet to write down my general ideas on power, as I have been too busy with my book on banking. But right now, the Trump administration is exposing the hidden assumptions many commentators have about democracy. This makes the Trump regime a great case study for anyone interested in real world politics, rather than the fantasy version2 many people desperately want to believe in.

If you’re bored with the (very annoying and unoriginal) “Waaah, Trump is a meanie” fluff you can read everywhere, here are some interesting articles:

On leadership and politics:

This is why authoritarian leaders use the Big Lie (by Xavier Marquez)

Why do rulers follow the rule of law? Thoughts on Trump, Erdogan, and history (by Jared Rubin)

On institutions and the “deep state”:

Egypt’s failed revolution (by Peter Hessler)

Former Obama Officials, Loyalists Waged Secret Campaign to Oust Flynn (by Adam Kredo)

Hail to the Pencil Pusher (by Mike Konczal)

On life in non-democratic countries:

Everyday authoritarianism is boring and tolerable (by Tom Pepinsky)

On censorship and ideas:

Raining Frogs (by Isaac Simpson)3

On trade:

What exactly does Mexico export to the US? (by J. W. Mason)

On culture:

Origins of political correctness, Lugenpresse found in panics (by Brett Stevens)

On Political Correctness (by William Deresiewicz)

James Burnham’s Managerial Elite (by Julius Krein)4

What is global history now? (by Jeremy Adelman)

A Hard Future for a Soft Science (by Bradford Tuckfield)

Liturgy of liberalism (by Adrian Vermeule)

Biological Leninism (by spandrell)

Clarifying the First Law (by Lawrence Auster)

The Warlock Hunt (by Claire Berlinksi)

One of Many Reasons Why There Are So Few Conservatives in Academia (by “The Independent Whig”)

God Save Women From Other Women (by Christopher DeGroot)

On big data and statistics:

Do You Trust Big Data? Try Googling the Holocaust (by Cathy O’Neil)

On psychology/convictions:

Why Facts Don’t Change Our Minds (by Elizabeth Kolbert)

Dopamine Puppets (by Scott Adams)

On sociology:

A Miscellany of Foundations and First Principles for the Study of Sociology (by “Dissenting Sociologist”)

On ethnic conflict:

The Lost World of West Philadelphia (by Devin Helton)

On monetary policy and central bank independence:

Why conservatives should fear a Trump Federal Reserve (by Peter Conti-Brown)

I’ll expand the list if I come across other good articles. Hat tip to pseudoerasmus and HappyAcres, who always share quality stuff.

Last update: January 30, 2018

Een nieuwe website1 en de campagne Audit the ECB belichten het QE-beleid van de Europese Centrale Bank (ECB). In een opiniestuk vraagt Sander Loones (N-VA) meer transparantie van ECB voorzitter Mario Draghi.

Gezien ik zelf verschillende stukken schreef over QE, helikoptergeld en de balansen van de centrale banken, kan ik dit alleen maar toejuichen.

Het is me echter niet duidelijk wat het doel is van Audit the ECB. Hierbij dan ook tien vragen aan de initiatiefnemers. Continue reading “10 vragen voor #AuditECB”

Bankdirecteurs hebben het niet gemakkelijk. Stel je voor dat je een klant hebt als filosoof Jean Paul Van Bendegem. In een interview zegt de professor:

“Ik laat alles op een spaarboekje staan. Daardoor drijf ik mijn bankdirecteur tot absolute wanhoop.”

Die wanhoop is niet verwonderlijk. Spaarboekjes brengen niets op. Bovendien krijgen kantoordirecteurs vanuit hun hoofdzetel verkoopdoelstellingen – in managementtaal targets – opgelegd. De bank kan meer verdienen met beleggingsfondsen dan wanneer de klant alles op een spaarrekening laat staan. Mocht iedereen reageren zoals Van Bendegem, dan zouden maar weinig bankiers hun target (en bijhorende bonus!) halen.

De uitspraak van Van Bendegem doet denken aan een anekdote uit het leven van de Engelse scheikundige Henry Cavendish (1731-1810). Cavendish had een immens fortuin geërfd, maar spendeerde zijn tijd liever aan wetenschappelijke experimenten dan aan geldzaken. Zijn huis in Londen was omgebouwd tot één groot laboratorium.

Op een dag kwam een bankier langs om te bespreken hoe hij het vermogen van Cavendish moest beleggen. De mensenschuwe scheikundige maakte zich boos omdat hij voor zo’n futiliteiten gestoord werd. De bankier moest maar “gewoon zijn werk doen”, en Cavendish nooit meer lastigvallen.

Geleerden als Cavendish en Van Bendegem hebben de luxe om zich geen zorgen te moeten maken over hun financiële situatie1. Maar een filosoof die 500 euro per maand uitgeeft aan boeken, zou misschien toch beter eens een boek lezen over geld.

In plaats daarvan is de professor fier over zijn financiële ongeletterdheid, net zoals sommigen er prat op gaan dat ze op school slecht waren in wiskunde. In een oud interview zei Van Bendegem over de beurs:

“Het is absurd en ik kan het nauwelijks begrijpen. Ik heb een wiskundige en filosofische opleiding, maar de economie van de beurs en alles wat daar rond hangt, is voor mij hogere wiskunde, op het theologische af.”

Je moet echter geen rocket scientist te zijn om een financiële basiskennis op te bouwen. Zijn bankdirecteur zou de professor dankbaar zijn.

In een vorige post besprak ik de (bescheiden) winst op mijn aandelen in 2016. Het financieel1 vermogen van privépersonen bestaat echter typisch uit een mix van geld op (spaar)rekeningen en andere beleggingen (vaak via fondsen). Wanneer je een groot deel van je vermogen in aandelen investeert, kan je meer rendement halen dan iemand die al zijn geld op een spaarrekening laat staan. De keerzijde van de medaille is echter dat je ook het risico loopt op grote verliezen.

Ik gebruik opnieuw mijn eigen situatie om dit te illustreren. De bespreking gaat over geld dat ik het eerstkomende jaar niet van plan ben uit te geven. Het is altijd verstandig een buffer op een spaarrekening te houden voor (on)verwachte kosten. Een veelgebruikte vuistregel is dat je hiervoor zes maanden loon voorziet. Dit geld laat ik buiten beschouwing. Fiscaal voordelige beleggingen voor de heel lange termijn komen ook niet in het overzicht voor.

Op 31 december 2016 bestond mijn financieel vermogen voor 26% uit aandelen en 74% uit spaargeld. Zoals eerder gezegd, was het rendement op de aandelen 3,6%. Ik verdiende 1% interest op mijn spaargeld. Door de steeds maar zakkende spaarrentes zal dit in 2017 wellicht minder zijn. Toch is het ongelooflijk dat mensen miljarden euro op spaarboekjes met de wettelijke minimumrente van 0,11% laten staan. Je kan nochtans heel gemakkelijk betere voorwaarden vinden.

In totaal heeft mijn vermogen 1,7% opgebracht (het gewogen gemiddelde van de returns op aandelen en spaargeld). Is dat goed of slecht? Zoals steeds hangt het er van af waarmee je vergelijkt. De inflatie bedroeg 2% in 2016. In termen van koopkracht ben ik dus iets armer geworden. Spaarders die al hun geld op een rekening met een quasi nulrente lieten staan, verloren meer. Pensioenfondsen zijn een ander nuttig referentiepunt. Hun beheerders investeren voor de lange termijn. Bovendien bestaan hun activa uit een mix van aandelen, obligaties en cash. De Belgische pensioenspaarfondsen haalden een gemiddeld rendement van 3% in 2016, dus iets beter dan mijn resultaat. We zullen volgend jaar zien als dit zo blijft.

Om meerdere redenen heb ik in 2016 geen aandelen gekocht of verkocht. Enerzijds was er de speculatietaks, die sinds 1 januari 2017 afgeschaft is. Zoals voorspeld was het resultaat van de taks dat er minder gehandeld werd, waardoor de overheid netto minder belastingen ontvangen heeft. Daarnaast zijn aandelen nogal duur op dit moment. In tegenstelling tot Marc Coucke geef ik dus geen kooptips voor individuele aandelen.

De aandelen die ik al had in 2015 heb ik wel gehouden. Het is nooit een goed idee om volledig in of uit aandelen te stappen. Je weet immers nooit zeker wat de markten gaan doen.

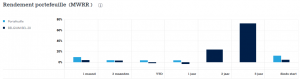

Het resultaat op 31/12/2016 kan je zien in de figuur hieronder.

De waarde van mijn aandelen is in 2016 met 3,6% toegenomen. Een mooi resultaat, maar het is dus niet zo dat aandelenbeleggers slapend rijk worden. Bovendien kan je zien dat mijn jaar “gered” is door de maand december. Zonder de rally zouden mijn aandelen in het rood geëindigd zijn!

Ter vergelijking heb ik het rendement van de BEL20 toegevoegd om te illustreren hoe goed of slecht mijn aandelen het deden.

Klein geheim: bankiers proberen altijd hun rendement gunstig voor te stellen. Als ik niet de BEL20 genomen zou hebben als referentie, maar bijvoorbeeld de S&P 500 (een index met de 500 grootste Amerikaanse beursgenoteerde bedrijven), dan zou mijn resultaat er minder goed uitzien 😛 De S&P 500 steeg namelijk met 11% in 2016.

Nog enkele tips als je zelf wil beginnen beleggen in aandelen:

Als er één persoon was waar je het voorbije jaar niet naast kon kijken, was het Donald Trump wel. In april kon je hier over zijn (media)strategie lezen. In juni legde ik uit waarom hij zoveel kiezers aansprak. Voor de verkiezingen op 8 november plaatste ik de kandidatuur van Trump in een historisch kader. Nadat Trump de presidentsverkiezingen gewonnen had, volgde op mijn blog nog een overzicht van de lessen die waarnemers zouden moeten leren uit deze onconventionele campagne.

De media en de experts die ze opvoeren kregen een veeg uit de pan in Wees slimmer dan de Vlaamse “intelligentsia”.

Ook wie meer geïnteresseerd is in financiële onderwerpen kon op deze blog terecht. Waarom is de rente op spaarboekjes zo laag? Wat heeft de Europese Centrale Bank hiermee te maken? Mag je de opiniestukken van financiële experts wel vertrouwen? Was de berichtgeving over het faillissement van Optima Bank volledig? Waarom zijn er zoveel afdankingen bij banken en verzekeraars?

Daarnaast waren er ook meer praktische stukken over geld. Ik maakte een verslag van de aandeelhoudersvergadering van KBC. De berekening van de personenbelasting werd doorgelicht. Recent kreeg je de raad om het belastingvoordeel van pensioensparen niet te laten liggen.

Hou deze site in de gaten wanneer je meer wil weten over geld en banken. Of volg me op Twitter. Het boek dat ik aan het schrijven ben, legt op een beginnersniveau uit wat bankiers doen. Een ideaal cadeau voor onder de kerstboom in 2017! 😉

When I started my blog, I worried that there wouldn’t be enough interesting topics to write about on a regular basis. I was wrong…

Politically, 2016 was the year of Brexit and Donald “Mr. Brexit” Trump.

If you read one single article by me, let it be How to win votes.

Written shortly after the Brexit referendum, it anticipated what the mainstream media ‘discovered’ following the election of Trump. Including fake news, the role of hackers, online bubbles, demographic voting blocks, elite rejection of election results…

Rereading my piece What voters like about Trump, I can say that I covered all relevant aspects months before Trump’s victory forced the Belgian press to take him seriously. And I pointed out the backlash against social justice warriors which is also happening in Europe, e.g. due to their crusade against Zwarte Piet (note that my post was written in June!).

By clicking on the Trump tag, you can find more posts on Trump’s presidential campaign and the reaction of the press.

On finance and economics, I have written long posts on central banking, such as

How central banks influence interest rates by quantitative easing

Helicopter money part I, part II and part III

Central bank liabilities and profits

Furthermore, some economic posts exposed the errors of tenured professors. They should read my upcoming book!

The book I’m writing is a kind of Finance for dummies1. I need about one more month of editing before I can send it to a publisher. Check my blog in 2017 for updates on when it will be released. You can also follow me on Twitter.

There is nothing about Trump in my book, so his haters will also like it!

As the end of 2016 is quickly approaching, it is time to reflect on the past year. For people working in large bureaucratic organizations like banks and government, this means filling out performance evaluations. Organizations collect these records of their employees’ professional histories. Managers can use old reviews to motivate (non) promotions of their subordinates.

One intriguing aspect is the fact that employees are expected to write negative things about themselves. In management speak this is called “opportunities for growth” or some other bullshit term. But basically the writers have to incriminate themselves. The self-evaluation provides the proverbial rope for somebody to hang them with.

This reminded me about something I read in a book1 by historian Orlando Figes on the Soviet Union. Members of the Communist Party had to write an autobiography which was regularly updated. The higher-ups in the hierarchy could use these documents to control their underlings and their rivals.

The more you think about it, the more parallels there are between modern business life and Soviet society.

It is well known that corporations are not democracies nor markets. But this post focusses on the cultural similarities that caught my attention. Continue reading “Annual reviews and other Soviet business practices”

Kort antwoord: ja! Zorg dus dat je voor 31 december het maximumbedrag van 940€ gestort hebt!

Iedereen die met geld bezig is, krijgt onvermijdelijk vragen over pensioensparen. En hoort redenen waarom mensen het niet doen: “Mijn pensioen is nog zo ver weg.” “Ik moet ook mijn huis afbetalen.” “Dat is veel te ingewikkeld.”

In deze post leg ik uit waarom pensioensparen echt wel een goede belegging is. Hoe werkt dat belastingvoordeel? Wat zijn de addertjes onder het gras? Continue reading “Is pensioensparen interessant voor mij?”