Op 10 maart 2016 kondigde Mario Draghi aan dat de Europese Centrale Bank (ECB) iedere maand voor 80 miljard euro obligaties zal opkopen. Dat klinkt indrukwekkend. Maar hoe werkt de aankoop van obligaties door de ECB eigenlijk? Welke impact heeft het op schuldenaars en spaarders? En wat zijn de risico’s van dit beleid?

In deze (lange) blogpost leg ik uit wat obligaties zijn en wat de ECB precies doet. Als je al vertrouwd bent met de relatie tussen de prijs van obligaties en hun rente kan je het eerste deel overslaan. Je kan dan beginnen lezen bij “Centrale banken zoals de ECB…”

Eerst en vooral moeten we de fundamenten begrijpen. Een obligatie is een soort lening. Wanneer landen of grote bedrijven geld lenen, krijgt de investeerder die het geld uitleent een obligatie. Deze obligatie is een belofte van de uitgever om de hoofdsom (het bedrag dat de uitgever van de obligatie ontvangen heeft van de investeerder) en rente terug te betalen. De obligatie legt de data vast waarop de rentes betaald moeten worden, en ook de looptijd van de obligatie (dus de datum waarop de hoofdsom terugbetaald moet worden).

Laten we dit eens concreet maken met een voorbeeld: de Belgische overheidsobligatie met ISIN-code1 BE6000712016. De federale overheid2 heeft 700 miljoen euro opgehaald met deze uitgifte. De obligatie werd uitgegeven op 29 maart 2010. Exact 30 jaar later zullen de obligatiehouders hun hoofdsom terugkrijgen. In tussentijd ontvangen ze een jaarlijkse rente (ook coupon genoemd) van 3,9% op de hoofdsom. Stel dat iemand 1000€ geïnvesteerd heeft in deze obligatie op de uitgiftedatum. België moet dan ieder jaar een coupon van 39€ betalen aan deze persoon3.

Obligaties hebben het voordeel dat ze doorverkocht kunnen worden aan andere investeerders. Dit geeft de obligatiehouder de mogelijkheid zijn investering om te zetten in cash zonder te moeten wachten op de einddatum van de obligatie. Wanneer een nieuwe investeerder genoegen neemt met een lagere rente dan die vastgelegd in de obligatie, kan hij een hoger bedrag dan de nominale hoofdsom bieden aan de verkoper. Een investeerder kan de obligatie bijvoorbeeld kopen voor 1500€ van een obligatiehouder die oorspronkelijk 1000€ leende aan de uitgever4. Laten we zeggen dat de verkoop doorgaat op 30 maart 2016. De oorspronkelijke obligatiehouder heeft in totaal 6 x 39€ = 234€ in coupons ontvangen van 2011 tot en met 2016. In ruil voor de obligatie (en dus ook van toekomstige rentebetalingen) ontvangt de verkoper 1500€ van de koper. In totaal heeft de oorspronkelijke investeerder dus 1734€ verdiend met een investering van 1000€.

De nieuwe investeerder zal in totaal (24 x 39€) + 1000€ = 1936€ ontvangen over de resterende 24 jaar dat de obligatie loopt. Dit komt neer op het accepteren van een jaarlijkse rente van 1% op een belegging van 1500€ op 24 jaar5.

Voor de uitgever van de obligatie – België – verandert er niets aan de verplichtingen die het heeft op uitstaande obligaties. De overheid moet nog steeds een hoofdsom van 1000€ betalen aan de obligatiehouder op 29 maart 2040. Elk jaar zal de obligatiehouder een brutocoupon van 39€ ontvangen. Wanneer België nieuwe obligaties uitgeeft, zal het de rente op die obligaties echter aanpassen aan de markprijzen van de bestaande obligaties. Het zou immers geen steek houden om een coupon van 3,9% aan te bieden, wanneer er voldoende investeerders zijn die zich al tevreden stellen met een rente van 1%.

Kort samengevat: door obligatieprijzen op te drijven worden de rentes naar beneden gedrukt.

Nu we weten wat obligatie zijn en hoe hun prijzen kunnen bewegen, verleggen we onze aandacht naar (centrale) banken.

Centrale banken zoals de ECB in de eurozone of de Federal Reserve (Fed) in de VS gedragen zich als een bank voor banken. Privépersonen en bedrijven kunnen geen rekening openen bij de centrale bank. Banken zoals bijvoorbeeld KBC of Belfius kunnen dat wel.

De aankoop van obligaties door de centrale bank wordt kwantitatieve versoepeling genoemd. Deze vreemde benaming is de vertaling van de Engelstalige term Quantitative Easing (QE). We zullen voor het gemak de afkorting QE gebruiken in deze post. Laten we met een voorbeeld illustreren hoe QE in zijn werk gaat.

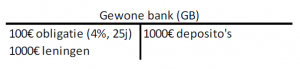

Stel dat een gewone bank6 een obligatie bezit met een looptijd van 25 jaar, een jaarlijkse coupon van 4% en een nominale waarde van 100€. Deze informatie wordt weergegeven in de balans van de bank. Een balans geeft een overzicht van wat een persoon of bedrijf bezit (de activa) en wat het verschuldigd is aan anderen (de passiva). De balans kan visueel weergegeven worden met een T-figuur. De activa van de bank (in dit voorbeeld de obligatie en andere leningen) worden aan de linkerkant geschreven. De passiva (de deposito’s7 van de klanten) staan rechts:

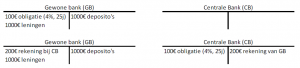

De centrale bank (CB) gelooft dat ze de economie kan stimuleren door de rente op langetermijnschuld van overheden en grote bedrijven naar 0% te manipuleren. Dus koopt de CB de obligatie van de gewone bank (GB) voor 200€, zoals getoond in de volgende figuur:

“Ho maar, wacht eens even!”, denk je wellicht. “Waar haalt de centrale bank het geld vandaan om de obligatie te kopen? Voor de aankoop was de balans van de CB leeg!”

Dit is in essentie hoe banken geld creëren. Geld op bankrekeningen komt niet “ergens vandaan”. Wanneer banken iemand betalen, maken ze passiva bij op hun balans. Het bedrag wordt bijgeschreven op de rekening van de persoon die betaald wordt. Dit is het geval wanneer de bank een obligatie koopt, zoals in dit voorbeeld. Maar ook wanneer de bank een nieuw krediet toekent. Wanneer je bijvoorbeeld geld leent om een huis te kopen, verkoop je een toekomstige geldstroom aan de bank. Voor de bank is je lening deel van de activa. In ruil voor deze lening schrijft de bank nu geld op je rekening8.

Belangrijk is ook nog om op te merken dat dit betekent dat banken geen cash of geld bij de centrale bank nodig hebben om leningen te verstrekken. Dus wanneer mensen beweren dat QE geld beschikbaar maakt voor banken zodat ze kredieten kunnen uitschrijven, hebben ze het bij het verkeerde eind! Deze misvatting is gebaseerd op de veronderstelling dat gewone banken geld van de centrale bank “vermenigvuldigen” door het een bepaald aantal keer uit te lenen. Volgens deze foutieve logica stimuleert de centrale bank de kredietverlening aan consumenten en bedrijven door geld beschikbaar te maken voor de banken.

In werkelijk is het zo dat eens de gewone bank geld heeft op een rekening bij de centrale bank, dit geld niet kan verdwijnen door het uit te lenen. Er zijn 4 manieren waarop de gewone bank af kan raken van het geld op haar rekening bij de centrale bank.

Ten eerste kan de GB het geld gebruiken om een rekening te vereffenen met een andere bank9. Zo zou KBC bijvoorbeeld een kantoor kunnen kopen van Belfius en ervoor betalen met het geld op rekening van de centrale bank. Deze transactie verwijdert geen geld uit het bankair systeem als geheel. Het geld bij de CB verandert enkel van eigenaar.

Ten tweede kan de GB haar geld van de rekening bij de CB halen door het op te vragen in de vorm van fysieke cash. Veel centrale banken10 rekenen nu een negatieve rente aan op de deposito’s van gewone banken. Op het moment van schrijven is de depositorente van de ECB -0,4%11. Deze negatieve rente maakt het interessant voor banken om hun geld als cash in een kluis te bewaren. In tegenstelling tot de deposito bij de CB behoudt cash (bijvoorbeeld in briefjes van 500€) zijn nominale waarde. In ons voorbeeld zou de GB na één jaar 80 cent verliezen op de deposito van 200€ bij de CB. Dit klinkt weinig, maar de balans van de ECB zal met ongeveer 1000 miljard (12 x 80 miljard) euro toenemen na een jaar opkopen van obligaties. Dat betekent dat de totale deposito’s van gewone banken bij de ECB met hetzelfde bedrag zullen groeien. Dus de banksector zal jaarlijks 4 miljard euro rente moeten betalen aan de ECB op haar deposito’s.

Een derde manier waarop de GB haar deposito bij de CB kan verminderen, is door de obligatie terug te kopen. Dit is momenteel niet erg waarschijnlijk, want waarom zou de GB dan eerst de obligatie verkocht hebben? Het zou wel kunnen dat de GB in de toekomst de obligatie kan kopen met een effectieve rente boven nul procent. In dat geval zal de GB een winst boeken en de CB een verlies, aangezien de CB minder terugkrijgt in rentebetalingen en voor de hoofdsom dan de 200€ die ze betaalde aan de GB.

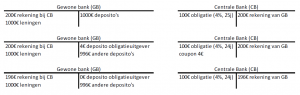

De vierde wijze waarop de GB kan afraken van het geld bij de CB, is wanneer de uitgever de obligatie terugbetaalt. De volgende figuren tonen in detail hoe dit werkt:

De balansen bovenaan tonen de activa en passiva van de GB en CB direct na de verkoop van de obligatie. Een jaar later (balansen in het midden) heeft de CB recht op een coupon van 4€. De obligatie-uitgever heeft 4€ verdiend van de andere klanten van de bank12. Deze 4€ wordt gebruikt om de rentebetaling te doen aan de obligatiehouder (=de centrale bank). Wanneer de obligatie-uitgever het geld overschrijft naar de CB, trekt de GB 4€ af van de rekening van de uitgever. Op hetzelfde moment betaalt de GB 4€ aan de CB in naam van de uitgever: de CB trekt 4€ af van de deposito van de GB bij de CB en beschouwt haar coupon als betaald. De eindsituatie wordt getoond onderaan de figuur. Merk op dat zowel de activa als de passiva van de GB met hetzelfde bedrag gedaald zijn. De GB heeft geen winst of verlies gemaakt door deze betaling te doen voor de obligatie-uitgever.

Enkel opties 3 (verkopen van de obligatie door de CB) en 4 (terugbetalen van rente en hoofdsom van de obligatie) doen de balans van de centrale bank krimpen.

Welk effect heeft QE nu op banken en hun klanten? Afhankelijk van je boekhoudregels, zou je kunnen zeggen dat de GB een eenmalige winst van 100€ geboekt heeft op het moment dat het een obligatie met een nominale waarde van 100€ verkocht voor 200€. Het is echter zo dat de bank nu in een omgeving werkt waarin de langetermijnrente heel erg laag is. Dit is niet enkel zo voor grote bedrijven en overheden, maar ook voor hypotheken en KMO’s. De reden hiervoor is dat banken typisch de rentevoeten op leningen bepalen door een bepaald percentage aan te rekenen bovenop de rente voor “risicoloze” overheidsschuld met dezelfde looptijd. Daardoor vermindert QE de toekomstige rente-inkomsten van banken13. Aan de andere kant is evident dat ontleners voordeel halen uit de lagere rentes op hun schulden.

Wanneer de inkomsten van banken verminderen, is het normaal dat ze minder geld overhouden om rentes op spaarrekeningen te betalen. Er is echter een fundamentelere reden waarom rentes voor spaarders momenteel zo laag zijn. Deposito’s bij banken kunnen op elk moment afgehaald worden. De activa van de bank zijn echter illiquide. Wanneer veel klanten hun geld op hetzelfde moment opvragen (in de vorm van cash geld of door het over te schrijven naar een andere bank), zou de bank een deel van haar activa (obligaties en leningen) moeten verkopen. Deze plotse gedwongen verkoop zou leiden tot lage prijzen en dus een verlies voor de bank tot gevolg hebben. Om de uitstroom van deposito’s uit de bank te voorkomen, boden banken voor QE een bescheiden rente aan op spaarrekeningen. Als gevolg van de opgeblazen balansen van de centrale bank, zijn spaarders echter hun machtspositie tegenover de banken kwijtgespeeld. Klanten zouden miljarden moeten afhalen alvorens de banken ongerust worden. In plaats van verliezen te maken door de verkoop van activa die een rente opleveren, zouden banken maar al te blij zijn om bevrijd te worden van het geld bij de centrale bank waarop ze een negatieve rente moeten betalen14.

Zijn er risico’s verbonden aan QE voor de centrale bank? Jazeker, in het geval de obligaties die de CB kocht hun waarde verliezen. Alhoewel de ECB enkel obligaties koopt van bedrijven met een hoge kredietwaardigheid, zou het kunnen gebeuren dat een bedrijf haar obligatie niet terugbetaalt. Stel voor het gemak van de redenering dat de centrale bank een obligatie koopt voor 200€, en de uitgever onmiddellijk failliet gaat. De CB heeft nu activa met een waarde van 0€15 en passiva van 200€. Het eigen vermogen van de centrale bank is het verschil tussen haar activa en passiva: -200€. Aangezien de landen van de eurozone de eigenaar zijn van de ECB16, zijn het uiteindelijk de belastingbetalers die de ECB zouden moeten herkapitaliseren om de verliezen op te vangen17.

Het is echter niet allemaal slecht nieuws voor de belastingbetalers. De ECB kan ook winst maken met QE. In het theoretisch voorbeeld in deze post zijn we er altijd van uitgegaan dat de centrale bank 200€ betaalt voor een nominale hoofdsom van 100€ en 25 coupons van 4€. Maar wat als de centrale bank slechts 150€ had betaald voor de obligatie? In dat geval zouden de totale betalingen van 200€ over de looptijd van de obligatie geresulteerd hebben in een winst van 50€ bovenop de aankoopprijs. Deze winst kan de ECB verdelen over haar aandeelhouders, de landen van de eurozone. Het ander – vanzelfsprekend – voordeel dat de eurolanden halen uit QE is de lagere rente op de staatsschuld, waardoor de rentelast minder weegt op hun begrotingen.

Samengevat is QE dus een gigantische ruil van obligaties van banken voor geld bij de centrale bank, met als doel de langetermijnrente te verlagen. Dit is gelukt. QE verandert echter niet of zeer weinig hoeveel mensen willen sparen en uitgeven. In dit opzicht is QE een nutteloze bezigheid als het doel is om de reële economie te stimuleren. Er is geen mechanisme dat ervoor zorgt dat QE automatisch de werkgelegenheid of consumptie en investeringen bevordert. De effecten van QE op de reële economie, op de psychologie van aandelenbeleggers en op economische ongelijkheid zijn onderwerpen voor latere posts op deze blog.

- Het ISIN-nummer is een unieke code voor obligaties. Je kan makkelijk informatie over obligaties vinden door hun ISIN-code te googlen.

- De uitgifte van obligaties voor de federale overheid wordt beheerd het Agentschap voor de Schuld

- Belgische privébeleggers moeten 27% roerende voorheffing (een soort belasting) betalen op hun rente. In ons voorbeeld zal de obligatiehouder dus een jaarlijkse nettorente van 28.47€ (=39€ x (1 – 0.27)) ontvangen op zijn hoofdsom van 1000€. Buitenlandse investeerders moeten meestal ook nog roerende voorheffing betalen in hun eigen land, wat hun nettorente verder afroomt.

- In dit voorbeeld houden we geen rekening met belastingen en met het feit dat rentes opnieuw belegd kunnen worden.

- (1936/1500)^(1/24) = 1.01

- In de rest van deze post zal ik de term gewone bank gebruiken om een onderscheid te maken tussen ‘normale’ banken en de centrale bank.

- Deposito’s zoals spaar- en zichtrekeningen.

- Banken verwerven overigens niet altijd activa wanneer ze iemand betalen. Voorbeelden hiervan zijn onder andere wanneer ze rente betalen op spaarrekeningen, of wanneer ze hun personeel betalen.

- Voor banken is dit een uitzondering op de regel dat ze betalingen doen door passiva te creëren. In dit voorbeeld wisselen ze namelijk activa uit. Dit is vergelijkbaar met het betalen van aankopen door geld over te schrijven naar de rekening van de winkelier.

- Onder andere die van Zwitserland, Zweden en Japan.

- https://www.ecb.europa.eu/mopo/implement/sf/html/index.en.html

- Voor het gemak van de presentatie gaan we er van uit dat er maar één GB is. Dit heeft geen impact op de kern van de redenering.

- Je hoeft niet al te veel medelijden te hebben met de banken, want ze hebben nog andere bronnen van inkomsten naast de rente die ze verdienen op hun kredieten.

- België heeft een verplichte minimumrente ingesteld van 0,11% voor geld dat één jaar onaangeroerd op spaarrekeningen staat. De banken zijn aan het lobbyen om deze vloer nog verder naar beneden te krijgen. Op zichtrekeningen krijg je momenteel sowieso 0% rente bij de meeste banken.

- In werkelijkheid zal de schuld geherstructureerd worden en zal de obligatiehouder wel een deel van de inleg terugkrijgen. Vaak gaat dit gepaard met een haircut (een verlaagde hoofdsom en rentes) en een langere looptijd.

- Strikt gezien zijn hun nationale centrale banken, zoals de Nationale Bank van België, eigenaar. Ook nationale centrale banken van EU-landen die niet met de euro betalen (bijvoorbeeld Groot-Brittannië) hebben aandelen van de ECB, maar deze landen kunnen geen winst of verlies maken op QE. Volledige details van de aandeelhoudersstructuur van de ECB kan je vinden op https://www.ecb.europa.eu/ecb/orga/capital/html/index.en.html.

- Over de nood aan zo’n kapitaalsverhoging voor de centrale bank valt veel meer te vertellen, dat bewaar ik voor een later stukje.

Dus die 1000 miljard van de ECB verdwijnt uiteindelijk in de zakken van privé bankiers..?