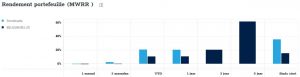

2017 was een goed beursjaar. De waarde van mijn aandelenportefeuille steeg met 20,4% (zie figuur). Daarmee deed ik het bijna 10 procentpunt beter dan de Bel 20 index. Die noteert namelijk ‘slechts’ 10,6% hoger dan begin 2017.

Ik deed het ook beter dan Marc Coucke (+8,5%), Paul D’Hoore (+12,1%) en het aandelenfonds van Geert Noels (+8,6%).

Mijn rendement was dit jaar overigens stukken hoger dan in 2016.

===

In mijn boek Bankers are people, too: How finance works leg ik de verschillen uit tussen aandelen, obligaties, fondsen en alternatieve beleggingen zoals bitcoin, goud of kunst. Let op: het is geen boek met beurstips!

Ik geef wel lezingen voor beleggers. Contacteer me via het formulier op de About-pagina.