Een nieuwe website1 en de campagne Audit the ECB belichten het QE-beleid van de Europese Centrale Bank (ECB). In een opiniestuk vraagt Sander Loones (N-VA) meer transparantie van ECB voorzitter Mario Draghi.

Gezien ik zelf verschillende stukken schreef over QE, helikoptergeld en de balansen van de centrale banken, kan ik dit alleen maar toejuichen.

Bankdirecteurs hebben het niet gemakkelijk. Stel je voor dat je een klant hebt als filosoof Jean Paul Van Bendegem. In een interview zegt de professor:

“Ik laat alles op een spaarboekje staan. Daardoor drijf ik mijn bankdirecteur tot absolute wanhoop.”

Die wanhoop is niet verwonderlijk. Spaarboekjes brengen niets op. Bovendien krijgen kantoordirecteurs vanuit hun hoofdzetel verkoopdoelstellingen – in managementtaal targets – opgelegd. De bank kan meer verdienen met beleggingsfondsen dan wanneer de klant alles op een spaarrekening laat staan. Mocht iedereen reageren zoals Van Bendegem, dan zouden maar weinig bankiers hun target (en bijhorende bonus!) halen.

De uitspraak van Van Bendegem doet denken aan een anekdote uit het leven van de Engelse scheikundige Henry Cavendish (1731-1810). Cavendish had een immens fortuin geërfd, maar spendeerde zijn tijd liever aan wetenschappelijke experimenten dan aan geldzaken. Zijn huis in Londen was omgebouwd tot één groot laboratorium.

Henry Cavendish, rijke stinkerd en wetenschapper, gooide zijn bankier op straat. (bron figuur)

Op een dag kwam een bankier langs om te bespreken hoe hij het vermogen van Cavendish moest beleggen. De mensenschuwe scheikundige maakte zich boos omdat hij voor zo’n futiliteiten gestoord werd. De bankier moest maar “gewoon zijn werk doen”, en Cavendish nooit meer lastigvallen.

Geleerden als Cavendish en Van Bendegem hebben de luxe om zich geen zorgen te moeten maken over hun financiële situatie2. Maar een filosoof die 500 euro per maand uitgeeft aan boeken, zou misschien toch beter eens een boek lezen over geld.

In plaats daarvan is de professor fier over zijn financiële ongeletterdheid, net zoals sommigen er prat op gaan dat ze op school slecht waren in wiskunde. In een oud interview zei Van Bendegem over de beurs:

“Het is absurd en ik kan het nauwelijks begrijpen. Ik heb een wiskundige en filosofische opleiding, maar de economie van de beurs en alles wat daar rond hangt, is voor mij hogere wiskunde, op het theologische af.”

Je moet echter geen rocket scientist te zijn om een financiële basiskennis op te bouwen. Zijn bankdirecteur zou de professor dankbaar zijn.

In een vorige post besprak ik de (bescheiden) winst op mijn aandelen in 2016. Het financieel3 vermogen van privépersonen bestaat echter typisch uit een mix van geld op (spaar)rekeningen en andere beleggingen (vaak via fondsen). Wanneer je een groot deel van je vermogen in aandelen investeert, kan je meer rendement halen dan iemand die al zijn geld op een spaarrekening laat staan. De keerzijde van de medaille is echter dat je ook het risico loopt op grote verliezen.

Ik gebruik opnieuw mijn eigen situatie om dit te illustreren. De bespreking gaat over geld dat ik het eerstkomende jaar niet van plan ben uit te geven. Het is altijd verstandig een buffer op een spaarrekening te houden voor (on)verwachte kosten. Een veelgebruikte vuistregel is dat je hiervoor zes maanden loon voorziet. Dit geld laat ik buiten beschouwing. Fiscaal voordelige beleggingen voor de heel lange termijn komen ook niet in het overzicht voor.

Op 31 december 2016 bestond mijn financieel vermogen voor 26% uit aandelen en 74% uit spaargeld. Zoals eerder gezegd, was het rendement op de aandelen 3,6%. Ik verdiende 1% interest op mijn spaargeld. Door de steeds maar zakkende spaarrentes zal dit in 2017 wellicht minder zijn. Toch is het ongelooflijk dat mensen miljarden euro op spaarboekjes met de wettelijke minimumrente van 0,11% laten staan. Je kan nochtans heel gemakkelijk beterevoorwaarden vinden.

In totaal heeft mijn vermogen 1,7% opgebracht (het gewogen gemiddelde van de returns op aandelen en spaargeld). Is dat goed of slecht? Zoals steeds hangt het er van af waarmee je vergelijkt. De inflatie bedroeg 2% in 2016. In termen van koopkracht ben ik dus iets armer geworden. Spaarders die al hun geld op een rekening met een quasi nulrente lieten staan, verloren meer. Pensioenfondsen zijn een ander nuttig referentiepunt. Hun beheerders investeren voor de lange termijn. Bovendien bestaan hun activa uit een mix van aandelen, obligaties en cash. De Belgische pensioenspaarfondsen haalden een gemiddeld rendement van 3% in 2016, dus iets beter dan mijn resultaat. We zullen volgend jaar zien als dit zo blijft.

Om meerdere redenen heb ik in 2016 geen aandelen gekocht of verkocht. Enerzijds was er de speculatietaks, die sinds 1 januari 2017 afgeschaft is. Zoals voorspeld was het resultaat van de taks dat er minder gehandeld werd, waardoor de overheid netto minder belastingen ontvangen heeft. Daarnaast zijn aandelen nogal duur op dit moment. In tegenstelling tot Marc Coucke geef ik dus geen kooptips voor individuele aandelen.

De aandelen die ik al had in 2015 heb ik wel gehouden. Het is nooit een goed idee om volledig in of uit aandelen te stappen. Je weet immers nooit zeker wat de markten gaan doen.

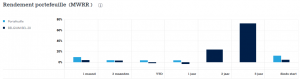

Het resultaat op 31/12/2016 kan je zien in de figuur hieronder.

De waarde van mijn aandelen is in 2016 met 3,6% toegenomen. Een mooi resultaat, maar het is dus niet zo dat aandelenbeleggers slapend rijk worden. Bovendien kan je zien dat mijn jaar “gered” is door de maand december. Zonder de rally zouden mijn aandelen in het rood geëindigd zijn!

Ter vergelijking heb ik het rendement van de BEL20 toegevoegd om te illustreren hoe goed of slecht mijn aandelen het deden.

Klein geheim: bankiers proberen altijd hun rendement gunstig voor te stellen. Als ik niet de BEL20 genomen zou hebben als referentie, maar bijvoorbeeld de S&P 500 (een index met de 500 grootste Amerikaanse beursgenoteerde bedrijven), dan zou mijn resultaat er minder goed uitzien 😛 De S&P 500 steeg namelijk met 11% in 2016.

Nog enkele tips als je zelf wil beginnen beleggen in aandelen:

Je geld bewaar je op een spaar- of zichtrekening. Aandelen staan op een effectenrekening. Sommige banken rekenen een bewaarloon aan voor de aandelen op je effectenrekening. Via spaargids.be kan je de tarieven van verschillende aanbieders vergelijken.

Er zijn verschillende makelaars of brokers actief in België. Via hun platformen kan je makkelijk handelen in aandelen. Hun websites bieden een heleboel extra informatie. En je kan het rendement van je portefeuille makkelijk volgen zoals in de figuur4. Bovendien kan je via een broker een virtuele portefeuille aandelen samenstellen. Zo kan je al oefenen als belegger zonder je geld op het spel te zetten.

Aandelen brengen altijd risico’s met zich mee! Beperk je inleg tot een bepaalde som en hou je eraan. Zorg dat je nog kan slapen en dat je niet om de haverklap de koersen wil controleren!