Kort antwoord: ja! Zorg dus dat je voor 31 december het maximumbedrag van 940€ gestort hebt!

Iedereen die met geld bezig is, krijgt onvermijdelijk vragen over pensioensparen. En hoort redenen waarom mensen het niet doen: “Mijn pensioen is nog zo ver weg.” “Ik moet ook mijn huis afbetalen.” “Dat is veel te ingewikkeld.”

In deze post leg ik uit waarom pensioensparen echt wel een goede belegging is. Hoe werkt dat belastingvoordeel? Wat zijn de addertjes onder het gras?

Verzekering of spaarfonds?

Eerst en vooral moeten we weten hoe je aan pensioensparen kan doen. Er zijn twee formules: de pensioenverzekering en het pensioenspaarfonds.

Een pensioenverzekering lijkt een beetje op een gewone spaarrekening. Het kapitaal dat je stort is gegarandeerd. De verzekeraar die de pensioenverzekering aanbiedt, garandeert ook een vaste rente op je geld1. Daarenboven is er een leuk extraatje: wanneer de verzekeringsfirma winst maakt, kan het dat je daar een deeltje van krijgt. Bovenop de gegarandeerde rente.

Een pensioenspaarfonds belegt in aandelen en obligaties. Daardoor is je inleg niet gegarandeerd. Een spaarfonds heeft ook geen vaste opbrengst. Toch is een pensioenspaarfonds voor iemand die nog tientallen jaren moet werken voor zijn/haar pensioen waarschijnlijk een betere belegging dan de verzekering (die kapitaal en rente garandeert). Op lange termijn worden aandelen meestal meer waard dan ‘veilige’ producten.

De belastingvermindering wordt toegekend op één enkel product per jaar. Je mag meerdere pensioenverzekeringen en –spaarfondsen hebben, ook bij verschillende banken. Per jaar mag je echter maar in één storten2 voor de berekening van het belastingvoordeel.

Het geld dat in een pensioenspaarproduct zit, komt pas vrij wanneer je 65 bent3.

Opgelet voor kosten!

Banken en verzekeringen bieden een heleboel pensioenspaarproducten aan. Op de website van spaargids.be kan je een vergelijking maken. Een belangrijke factor waar je op moet letten zijn de kosten die aangerekend worden. Meestal zijn er instapkosten. Dat betekent dat de bank/verzekeraar meteen een deel van je storting ‘inpikt’.

Stel dat je het fiscaal maximum van 940€ stort, maar dat je een instapkost van 5% moet betalen. Dan komt er netto 893€ op je pensioenrekening te staan. Als je bijvoorbeeld voor een pensioenverzekering koos met een vaste rente van 0,75%, dan duurt het bijna 7 jaar tot je weer aan 940€ komt!

Voor pensioenspaarfondsen komen er bovendien beheerskosten bij. Meestal zijn deze al verwerkt in de koers van het fonds. Een deel van de meerwaarden en dividenden van de aandelen waarin een fonds belegt, wordt dus afgeroomd door de bank.

Belastingen nu en later

Hoe zit dat nu met dat belastingvoordeel? Het bedrag dat je fiscaal voordelig kan sparen is gelimiteerd tot 940€. Daarop krijg je een voordeel van 30%4, plus een korting op de gemeentebelastingen.

Er is echter een uitzondering5, namelijk wanneer je niet genoeg verdient om recht te hebben op de belastingvermindering. In de praktijk kan bijna iedere werkende het maximumbedrag inbrengen.

Zoals je kan narekenen in mijn eerder voorbeeld over de belastingen, heb je met een bruto jaarinkomen van nog geen 11 000 euro al genoeg om maximaal aan pensioensparen te doen6.

Je hebt dus geen excuus om niet het maximum te sparen. Nochtans zijn er veel mensen die teveel belastingen betalen doordat ze maar voor een stukje aan pensioensparen doen. Sommigen klagen over de lage rente op spaarboekjes, maar doen niet (volledig) aan pensioensparen. Dat is waanzin. Je zou al meer dan 250 000€ moeten hebben op een spaarrekening met een wettelijke minimumrente van 0,11%, om evenveel rente te krijgen als het belastingvoordeel (282€) op pensioensparen!

Wanneer je aan pensioensparen doet, betaalt de overheid dus 30% van je storting terug. Het duurt wel een hele tijd tot je je geld terugziet. De aangifte van de belastingen van 2016 moet je rond de zomer van 2017 indienen. De verwerking duurt dan vaak nog maanden. In de praktijk geef je eigenlijk een renteloze lening aan de staat. Wees niet verrast als de belastingen je (940€ x 30%) = 282€ maar na anderhalf jaar teruggeven.

Op korte termijn7 krijg je dus geld terug van de belastingen. Zoals meestal geeft de fiscus met één hand en neemt ze met de andere. Wanneer je 60 jaar wordt, wordt 8% van het kapitaaltje dat je verzamelde met pensioensparen wegbelast.

Voor de pensioenverzekering wordt de belasting van 8% toegepast op de echte storting plus de gegarandeerde rente. Voor pensioenspaarfondsen gaat de fiscus er van uit dat je een gemiddeld jaarlijks rendement van 4,75% verdiende. Met andere woorden, de belasting is gebaseerd op een fictief bedrag bij fondsen…

Hoeveel brengt het in totaal op?

Het is onmogelijk te zeggen hoeveel je pensioensparen op de einddatum zal opleveren. Politici kunnen immers de regels veranderen, niemand weet hoe de inflatie en aandelenkoersen op lange termijn zullen evolueren etc.

We kunnen wel enkele scenario’s bekijken. Ik neem het voorbeeld van een 25-jarige die dit jaar 940€ spaart. Aan de hand hiervan zou je je eigen situatie moeten kunnen narekenen.

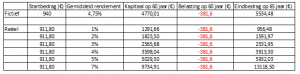

Ten eerste de impact van het belastingvoordeel:

Dit verklaart waarom pensioensparen zo interessant is. Als je op een andere manier wil sparen voor je pensioen, bijvoorbeeld via een beleggingsfonds of op een spaarrekening, moet je immers de volle pot betalen. Met pensioensparen krijg je met een ‘echte’ inleg van 658€ al een startsom van 940€ (min de instapkosten).

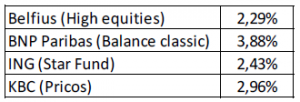

Vermogensbeheerders zeggen graag dat aandelen en fondsen “op de lange termijn” 7% per jaar opbrengen. Dit cijfer moet je met een korreltje zout nemen. Hieronder staan de geannualiseerde rendementen op 10 jaar van pensioenspaarfondsen aangeboden door de vier grootbanken actief in België8:

Hoewel beleggen op lange termijn inderdaad meer opbrengt dan een spaarrekening, haalde geen enkel fonds op tien jaar een rendement boven 4%.

In de volgende grafiek staat een overzicht van de totale eindopbrengst voor de 25-jarige die dit jaar 940€ in een pensioenspaarfonds stort. Zoals je ziet heeft het gemiddelde rendement een grote impact op het resultaat.

De eindbedragen zijn in euro. Door de inflatie zal je geld binnen 40 jaar minder koopkracht hebben dan nu. Met een gemiddelde inflatie van 2%/jaar, moet je de eindbedragen delen door 2,29 om de waarde van je gespaarde bedrag in euro’s van 2016 te kennen.

Bijvoorbeeld: na 40 jaar in het fonds met een rendement van 3%/jaar is het startkapitaal gegroeid tot 2532€. Rekening houdend met de inflatie is de 658€ die je op lange termijn belegd dan 1147€ waard. Een spectaculair rendement is het niet. Maar als je je geld 40 jaar laat staan op een spaarboekje, is het bijna zeker dat je na inflatie koopkracht verliest.

De optie van het fiscaal voordelig pensioensparen biedt een goede basis voor wie nu al geld wil opzij zetten voor na zijn/haar loopbaan.

Opmerking: deze post is bedoeld om de basis van pensioensparen te verduidelijken. De lezer is zelf verantwoordelijk voor zijn/haar keuzes!

- Soms is de gegarandeerde rente wel maar 0%!

- Het is geen probleem als je maandelijkse stortingen doet, zolang het maar voor één product is.

- Eerdere opnames kunnen, maar daar zijn heel grote kosten aan verbonden.

- Zelfs als je inkomen in de hogere belastingschijven valt.

- Wanneer je werkgeversaandelen koopt en die inbrengt in je belastingaangifte, heb je ook geen recht op het belastingvoordeel voor pensioensparen. Maar slechts een kleine minderheid van de werknemers doet dit.

- Enkel studenten, mensen die pas begonnen zijn met werken of personen met een laag inkomen en heel veel aftrekposten vallen buiten de boot. Vijfenzestigplussers hebben geen fiscaal voordeel bij pensioensparen.

- Eén à twee jaar.

- Gegevens via De Tijd, op 30/11/2016: Belfius, BNP, ING, KBC.

- 1,02^40 = 2,208.