In de nasleep van de financiële crisis hebben de centrale banken (CentB-en) hun balansen drastisch opgeblazen. De Federal Reserve (Fed) en de Europese Centrale Bank (ECB) volgden het voorbeeld van de Japanse centrale bank door voor biljoenen1 dollars en euro’s obligaties te kopen. Dit beleid wordt quantitative easing (QE) genoemd.

De centrale banken doen deze aankopen met de “monetaire basis”: cash en reserves2. Als we wettelijke beperkingen buiten beschouwing laten, kunnen centrale banken zoveel “basisgeld” maken als ze willen.

Economen zijn het niet eens over QE en de gevolgen ervan voor de balansen van de centrale banken.

Deze blogpost bespreekt de vraag als basisgeld bij het passief van de centrale bank gerekend moet worden. Nadat we dit onderwerp begrijpen, kunnen we verduidelijken wanneer de CentB winst boekt en hoe dit de financiën van de overheid beïnvloedt.

Eén van de doelen van QE is om de inflatie omhoog te krijgen. Sommigen maken zich zorgen dat de rente daardoor omhoog zal gaan, waardoor de centrale banken gigantische verliezen zullen lijden. Dat zou allerhande – niet verder gespecifieerde – rampen met zich meebrengen. Ik beargumenteer dat deze vrees onterecht is.

Seigneuriage: de winst uit het maken van geld

Monetaire autoriteiten hebben een monopolie op het maken van baar geld. Voor het gemak zal ik in het vervolg spreken over cash. Denk hierbij aan het 50€ biljet en het stuk van 1€ in je portefeuille, of in een historische context aan munten zoals de thaler/daalder. Wanneer iemand zonder toestemming dit officieel geld namaakt, maakt hij zich schuldig aan valsemunterij.

Hoeveel rijker is een centrale bank door munten te slaan en biljetten te drukken? De winst is niet simpelweg de waarde van de nieuwe cash, aangezien de centrale bank natuurlijk ook moet betalen voor het gebruikte metaal, papier, machines, het werk van de drukkers… Het verschil tussen de nominale waarde van de cash en de productiekosten wordt seigneuriage of sleischat genoemd. De Engelse term hiervoor is seigniorage.

Voor overheden (vroeger leenheren, vandaar “seigneur” in het woord seigneuriage) die moeite hebben om belastingen te innen, is seigneuriage een makkelijke manier om aan inkomsten te geraken. Toen munten nog van goud of zilver gemaakt werden, kon men het percentage edelmetaal in de munt verlagen. Meer biljetten drukken, of biljetten met hogere waarden, is zelfs nog makkelijker. Om de munt te beschermen tegen onverantwoordelijke geldcreatie door politici, zijn min-of-meer3 onafhankelijke centrale bankiers belast met het aanmaken van basisgeld.

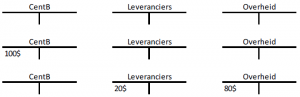

De winsten uit seigneuriage zijn voor de staat. Veronderstel dat de centrale bank van een land een nieuwe munt drukt. Voor het gemak noteren we de munt met het $-teken. Ga er van uit dat er 100$ gedrukt wordt en dat de centrale bank hiervoor 20$ kosten maakt. Deze 20$ wordt betaald aan de toeleveranciers en werknemers van de CentB in ruil voor hun inbreng. De 80$ seigneuriage wordt betaald aan de Schatkist (=het ministerie van Financiën, een onderdeel van de overheid), zoals geschetst in figuur 1.

Cash, reserves en “geld”

Bij de meeste mensen staat het gros van hun geld op bankrekeningen. Zou lopen niet rond met grote hoeveelheden cash, en ze stoppen hun geld ook niet onder de matras. Commerciële banken hebben ook geen kluizen vol euro-, dollar- of pondbiljetten. Ze bewaren het merendeel van hun basisgeld op rekeningen bij de centrale bank4. Het geld op die rekeningen bij de CentB wordt (bank)reserves genoemd.

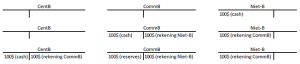

Stel dat de spelers in onze voorbeeldeconomie elektronisch geld verkiezen boven fysieke cash. Of dat cash verboden wordt, zoals sommige economen voorstellen. Wat zou er dan gebeuren met de 100$ aan cash die in omloop is? Om na te gaan wat er gebeurt wanneer geld gedeponeerd wordt bij een bank, moeten we naar de balansen van de commerciële5 banken, de centrale bank en de niet-bankaire (niet-B) sector (privé-personen, bedrijven, overheidsdiensten, non-profits…):

Er zijn enkele belangrijke punten die we aan de hand van bovenstaand voorbeeld verder kunnen toelichten.

Ten eerste toont dit voorbeeld dat de niet-bankaire sector nu niet langer officiële cash aanhoudt. We zijn gewend om te denken dat de cash in onze portefeuille en het geld op onze zichtrekening equivalent zijn, maar dat is niet het geval. Hoewel beiden gebruikt worden om betalingen te doen, is enkel de cash uitgegeven door de centrale bank officieel geld. Aangezien de niet-bankaire sector geen rekeningen kan openen bij de centrale bank, zijn bankdeposito’s strikt gezien niet hetzelfde als cash.

Ten tweede zijn de commerciële banken niet rijker geworden door deposito’s te aanvaarden. Hun passiva6 hebben dezelfde waarde als de activa (het cash geld) dat de bank nu in bezit heeft. De niet-banken hebben hun cash ingeruild voor een deposito bij CommB. De commerciële banken hebben hun cash ingewisseld voor een rekening bij de CentB.

Ten derde is de centrale bank ook niet rijker. De CentB heeft nu haar fysieke cash terug, maar ze heeft tegelijk een passief (de reserves) op de balans bijgekregen, om aan te duiden dat de CommB 100$ bezit. Voor CommB zijn cash en reserves functioneel gelijk. Beide vormen van basisgeld zijn officieel geld, goedgekeurd door de centrale bank.

Ten vierde merken we op dat de centrale bank zoveel officieel geld kan creëren als ze wil door nieuwe reserves te maken. Seigneuriage kost niets in een wereld zonder cash. In plaats van cash te drukken en aan de overheid te geven, maakt de CentB nieuwe reserves. De CentB betaalt dan deze nieuwe reserves aan de regering7. Commerciële banken schrijven de nieuwe reserves bij in hun activa en matchen deze som met eenzelfde bedrag op de rekeningen van de overheid bij de passiva op hun balans. De overheid is rijker geworden, maar voor de winst-verliesrekening van de CommB verandert er niets.

Tenslotte toont dit voorbeeld aan hoe bijzonder boekhouden van centrale banken is. Stel dat alle papiergeld in de kluis van een bank opbrandt. Voor een CommB zou dit een ramp zijn, zoals je kan zien in het midden van figuur 2. Het verlies zou in het kapitaal van de CommB snijden. Wanneer de depositohouders hun geld willen opvragen, heeft de CommB geen activa om aan hun vraag te voldoen.

Voor de CentB zou dit geen probleem zijn. Commerciële banken kunnen niets vragen in ruil voor hun reserves. Wanneer de centrale bank zegt dat reserves officieel geld zijn, dan is dat zo. Banken kunnen hun onderlinge betalingen afhandelen door reserves aan elkaar over te dragen.

Kort gezegd: de passiva (=reserves) van centrale banken moeten niet ondersteund worden door activa. De centrale bank kan niet failliet gaan.

We moeten hierbij wel een belangrijke kanttekening maken. De discussie hierboven gaat er van uit dat het monetair beleid de waarde van de munt niet gekoppeld heeft aan iets anders. Onder de goudstandaard konden mensen hun cash inruilen voor goud aan het loket van de centrale bank. Sommige landen koppelen hun munt aan harde munten, zoals de Amerikaanse dollar of (vroeger) de Duitse mark door een vaste wisselkoers te beloven. Wanneer het goud of de valuta bij de centrale bank opraken, kan ze deze belofte niet houden.

Zijn de reserves gecreëerd door QE passiva of seigneuriagewinsten?

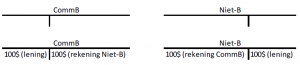

Commerciële banken verdienen traditioneel geld uit rente. Wanneer een bank geld uitleent aan een tegenpartij, maakt ze een passief (geld op rekening van de ontlener) en voegt ze een lening8 toe aan de activakant van de balans. De balans van de ontlener toont de gespiegelde situatie. Dit mechanisme wordt geïllustreerd in figuur 3. Merk op dat dit de manier is waarop de meeste deposito’s in de praktijk ontstaan. Dus niet wanneer mensen officiële cash in bewaring geven bij de bank zoals in figuur 2, maar wanneer banken geld uitlenen.

Aan het einde van de looptijd van de lening heeft de ontlener het geleend bedrag (de hoofdsom) plus rente terugbetaald9 aan de bank. De lening bij de activa van de bank wordt dan uitgewist. Aangezien de ontlener aan zijn verplichtingen voldaan heeft, kan Niet-B de lening ook schrappen van zijn passiva. De bank heeft over de loop van de lening de hoofdsom plus rente geschrapt uit de rekening van de ontlener. Aangezien de passiva die de bank uitveegt groter zijn dan de activa (ter waarde van de hoofdsom) die ze wist van haar balans, heeft de bank rente verdiend van de ontlener10.

Wat betekent dit alles voor QE en de winsten voor de centrale bank? Er zijn twee standpunten in dit debat.

Volgens de traditionele kijk is QE gelijkaardig aan de depositocreatie door commerciële banken. De CentB verwerft (bestaande) obligaties van de privésector en betaald deze met nieuw gecreëerde reserves. Wanneer de obligaties terugbetaald worden, worden de obligaties (activa van CentB) gelijktijdig met de reserves (passiva van CentB) uitgewist. De CentB verdient de rente in de vorm van coupons. De effectieve rente hangt of van de prijs die de CentB betaalde voor de obligaties. Hoe hoger de marktprijs van een obligatie, hoe lager de effectieve rente.

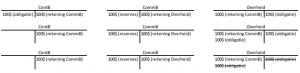

Een alternatieve zienswijze is wat ik seigneuriage QE zal noemen. Deze kijk wordt gepropageerd door Marco Saba. Volgens deze redenering moeten de reserves die aangemaakt werden om obligaties te kopen beschouwd worden als seigneuriage. De centrale bank verdient dan niet enkel de rente, maar ook de hoofdsom van de obligatie. In plaats van de reserves te schrappen eens de obligatie terugbetaald is, behoudt de centrale bank de reserves op haar balans en worden ze doorgestort aan de overheid. Dit wordt geschetst in figuur 511.

Seigneuriage QE laat de economie toe om de schuldgraad naar beneden te krijgen, terwijl de hoeveelheid bankdeposito’s die beschikbaar zijn om te sparen ongewijzigd blijft. De centrale bank verschaft activa (basisgeld) met een vaste nominale waarde, die niet gerelateerd zijn aan kredietcreatie door private banken. Daardoor hebben risico-averse investeerders een veilig middel om te sparen, dat niet verdwijnt wanneer schulden afbetaald worden. De geaggregeerde uitgaven kunnen op peil blijven terwijl de economie als geheel spaart12.

Het is belangrijk om eens te herhalen dat figuur 4 altijd QE beschrijft, onafhankelijk van welke visie je aanhangt (traditioneel of seigneuriage). De uitgever dan de obligatie (Niet-B) moet in beide gevallen zijn schuld afbetalen. De CommB heeft enkel een asset (de obligatie) ingeruild voor een andere asset (reserves).

De boekhoudkundige keuze door de centrale bank bepaalt wat er daarna gebeurt.

QE, rentes, gemonetariseerde schulden en overheidsfinanciën

De bespreking hierboven mag dan wel theoretisch lijken, het tegengestelde is waar. Stel dat de centrale bank overheidsobligaties koopt in haar QE-programma.

In de traditionele QE kijk spaart de overheid daardoor rentebetalingen aan de privésector uit. De staat betaalt rente aan de CentB, die deze als winst terugstort aan de overheid.

Mensen die centrale banken de schuld geven voor de lage rentes moeten zich hiervan bewust zijn. Hogere rentevoeten op de staatschuld zouden betekenen dat de overheid de belastingen moet verhogen of uitgaven schrappen (bijvoorbeeld door pensioenen te verlagen) om interest te kunnen betalen aan private obligatiehouders.

In de seigneuriage kijk op QE wordt de overheidsschuld gemonetariseerd, zoals getoond in figuur 6. De centrale bank betaalt een dividend aan de overheid in de vorm van de obligaties die ze opkocht tijdens QE. De staat heeft nu dezelfde obligaties als passiva en als activa op haar balans staan. De overheid kan deze obligaties dus evengoed schrappen. Dit heeft geen impact op de balansen van de private sector.

Het is natuurlijk wel mogelijk dat marktdeelnemers hun gedrag zullen wijzigen omdat ze dit beleid onverantwoord vinden. Mensen zouden kunnen reageren door meer of minder uit te geven, of door andere zaken (valuta, goud, geweren, vastgoed…) te kopen dan ze normaal zouden doen. Dit kunnen we niet voorspellen op basis van balansen alleen.

Het monetariseren van de overheidsobligaties die momenteel in het bezit zijn van de centrale banken zou een significante impact hebben op de staatschuld. De ECB bezit bijvoorbeeld voor meer dan een biljoen euro aan obligaties uitgegeven door landen uit de eurozone. Dit is meer dan 10% van de totale overheidsschuld in de eurozone.

De Fed heeft een portefeuille van zowat 2,5 biljoen dollar obligaties van Uncle Sam, een achtste van de totale federale schuld van de VS.

Deze monetarisatie van schulden zou een vorm van helikoptergeld zijn voor de overheid, met alle bijhorende politieke problemen.

Inflatie, monetair beleid, verliezen en psychologie

Ik hoop dat deze post enkel misvattingen opgeklaard heeft en verder denken zal stimuleren. Het kan dat niet alles – vooral het monetariseren van schulden niet – legaal is volgens het huidige mandaat van de centrale banken. Zoals ik echter eerder al schreef in een andere context, kunnen wetten echter veranderd worden. Het is dus nooit een slecht idee om enkele zaken door te denken voor je in een acute crisis belandt.

Aangezien dit artikel al zeer lang is, zal ik de manieren waarop een centrale bank inflatie/deflatie kan trachten te controleren uitstellen tot een latere post. Het is bijvoorbeeld zo dat de centrale bank niet langer overheidsobligatie kan verkopen om reserves te “absorberen”, eens ze die obligaties gemonetariseerd heeft. Ik heb ook niets geschreven over de mogelijkheid dat de centrale bank rente te betaalt aan de commerciële banken voor hun reserves.

Er is echter nog één punt dat ik wil maken voor ik deze post afsluit.

Sommige analisten zijn bezorgd wat een stijgende rente zou doen met de balans van de centrale bank. Zou dit niet resulteren in gigantische verliezen?

Het zou voor de lezer duidelijk moeten zijn dat deze vraag irrelevant is. De CentB kan niet gedwongen worden om haar obligaties te verkopen. Zelfs als de obligaties op papier aan waarde verliezen is er geen probleem. De centrale bank kan niet failliet gaan zoals een normaal bedrijf13.

De obsessie met de verliezen van centrale banken komt wellicht door een gevoel van onbehagen over het feit dat geld uit het niets gemaakt kan worden. Het kan dat mensen onderbewust aanvoelen dat er iets moet zijn dat de waarde van het geld ondersteunt, zoals goud of andere munten. Of ze hebben de intuïtie dat hoge staatsschulden “bestraft” moeten worden door hoge rentes, ondanks het voorbeeld van Japan dat een torenhoge schuld combineert met extreem lage rentes. Of men denkt dat geld “printen” om schulden te betalen onvermijdelijk uit de hand zal lopen. Deze bezorgdheden zijn vooral psychologisch.

Waarschijnlijk weten centrale bankiers dit wel, maar is het monetariseren van schulden een taboe om druk te kunnen zetten op politici, zodat deze “hervormingen” doordrukken. Maar er is geen financiële reden waarom bijkomende seigneuriage/helikoptergeld niet mogelijk zou zijn, vooral niet in een tijd van lage groei en zeer lage inflatie.

- Een biljoen (in het Engels ‘trillion’) is duizend miljard, 10^12.

- Reserves zijn het geld dat commerciële banken op een rekening bij de centrale bank hebben. Lees de rest van dit artikel voor meer uitleg.

- Er zijn geen centrale bankiers die volledig vrij zijn van politieke inmenging.

- De centrale bank van de eurozone is de ECB. De centrale bank van de “dollarzone” is de Fed.

- Dat wil zeggen alle banken behalve de centrale bank.

- Passiva worden aan de rechterkant van de balans (voorgesteld door een T-figuur) geschreven. Activa staan links.

- Zo lang niemand buiten de centrale bank de reserves bezit, zijn deze passiva/reserves van de centrale bank betekenisloos. Deze situatie zou analoog zijn aan een scenario waarin de CentB nieuwe biljetten drukt en ze in een kluis stopt.

- Of een ander kredietinstrument zoals een obligatie.

- We laten de mogelijkheid van een wanbetaling buiten beschouwing.

- Ik heb dit in detail en met tekeningen uitgelegd in mijn eerdere post over QE. Start bij de zin “De vierde wijze waarop de GB kan afraken van het geld bij de CB, is wanneer de uitgever de obligatie terugbetaalt.”

- Voor het gemak gebruikt dit voorbeeld obligaties met een rente van 0%.

- Sparen in de zin van spelers die minder uitgeven dan hun inkomen (en dus geld oppotten) en anderen die hun schulden aflossen.

- Opnieuw er van uitgaand dat de CentB zich niet gecommitteerd heeft om iets buiten haar controle te verdedigen, zoals een wisselkoers of de goudprijs.