Om meerdere redenen heb ik in 2016 geen aandelen gekocht of verkocht. Enerzijds was er de speculatietaks, die sinds 1 januari 2017 afgeschaft is. Zoals voorspeld was het resultaat van de taks dat er minder gehandeld werd, waardoor de overheid netto minder belastingen ontvangen heeft. Daarnaast zijn aandelen nogal duur op dit moment. In tegenstelling tot Marc Coucke geef ik dus geen kooptips voor individuele aandelen.

De aandelen die ik al had in 2015 heb ik wel gehouden. Het is nooit een goed idee om volledig in of uit aandelen te stappen. Je weet immers nooit zeker wat de markten gaan doen.

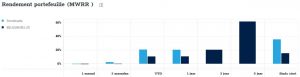

Het resultaat op 31/12/2016 kan je zien in de figuur hieronder.

De waarde van mijn aandelen is in 2016 met 3,6% toegenomen. Een mooi resultaat, maar het is dus niet zo dat aandelenbeleggers slapend rijk worden. Bovendien kan je zien dat mijn jaar “gered” is door de maand december. Zonder de rally zouden mijn aandelen in het rood geëindigd zijn!

Ter vergelijking heb ik het rendement van de BEL20 toegevoegd om te illustreren hoe goed of slecht mijn aandelen het deden.

Klein geheim: bankiers proberen altijd hun rendement gunstig voor te stellen. Als ik niet de BEL20 genomen zou hebben als referentie, maar bijvoorbeeld de S&P 500 (een index met de 500 grootste Amerikaanse beursgenoteerde bedrijven), dan zou mijn resultaat er minder goed uitzien 😛 De S&P 500 steeg namelijk met 11% in 2016.

Nog enkele tips als je zelf wil beginnen beleggen in aandelen:

- Je geld bewaar je op een spaar- of zichtrekening. Aandelen staan op een effectenrekening. Sommige banken rekenen een bewaarloon aan voor de aandelen op je effectenrekening. Via spaargids.be kan je de tarieven van verschillende aanbieders vergelijken.

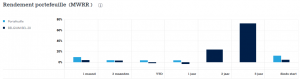

- Er zijn verschillende makelaars of brokers actief in België. Via hun platformen kan je makkelijk handelen in aandelen. Hun websites bieden een heleboel extra informatie. En je kan het rendement van je portefeuille makkelijk volgen zoals in de figuur. Bovendien kan je via een broker een virtuele portefeuille aandelen samenstellen. Zo kan je al oefenen als belegger zonder je geld op het spel te zetten.

- Aandelen brengen altijd risico’s met zich mee! Beperk je inleg tot een bepaalde som en hou je eraan. Zorg dat je nog kan slapen en dat je niet om de haverklap de koersen wil controleren!