Klimaatspijbelaarster Anuna De Wever stelt voor dat de overheid geld drukt om de klimaatproblemen aan te pakken.

De “serieuze economen” en hun kudde volgers op de sociale media rolden over elkaar om haar voorstel in het belachelijke te trekken. ‘Dat gaat in tegen de wetten van de economie!’ ‘Heeft dat kind nog nooit van Venezuela en Zimbabwe gehoord?’ ‘Hyperinflatie!’

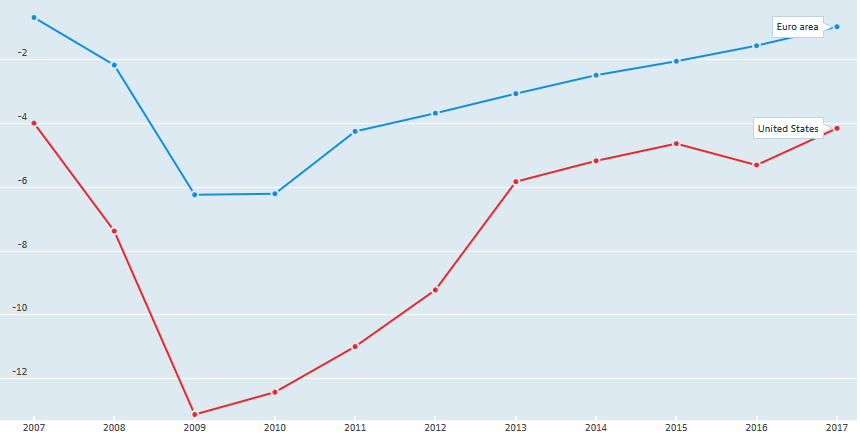

Ironisch genoeg heeft Anuna het bij het rechte eind. Ondanks de lage rente en de massale aankoop van obligaties slaagt de Europese Centrale Bank (ECB) er niet in om haar inflatiedoelen te halen. Het nieuw ‘gedrukte’ geld uitgeven aan groene investeringen zou goed zijn voor de economische groei, werkgelegenheid, concurrentiekracht (goedkopere stroom) en de klimaatdoelstellingen van de Europese Unie.

Het internationaal debat over Green QE is al jaren aan de gang, maar dat hebben de Belgische economen duidelijk gemist.

Media-economen als Geert Noels maken zich graag populair door te klagen over de lage rente, hoge belastingen en het gebrek aan klimaatmaatregelen. Maar doordat ze de mensen bang maken met doemscenario’s over hyperinflatie, zijn ze deel van het probleem.

De Europese politiek heeft de voorbije tien jaar verkwanseld. In plaats van investeringen te doen in het door werkloosheid geteisterde Zuid-Europa, gebeurde er niets.

Het resultaat: de voorbije tien jaar hebben we teveel belastingen betaald, zaten miljoenen mensen zonder werk, haalde de ECB haar inflatiedoelen niet, zal de Europese Unie haar klimaatdoelen niet halen, is er onvoldoende geïnvesteerd in klimaatvriendelijke technologie, betalen we miljarden voor fossiele brandstoffen uit Saudi-Arabië en Rusland…