Update 21 mei 2018: de recentste versie van dit artikel, met cijfers die relevant zijn voor de belastingaangifte van 2018, kan je vinden op Hoe Tax-on-web je belastingen berekent in 2018.

Woensdag 13 juli is de deadline om je belastingen door te sturen via tax-on-web. De website heeft een knop waarmee je je belastingen kan laten berekenen.

Je kan dus laten voorspellen hoeveel je zal terugkrijgen of zal moeten bijbetalen van de belastingen.

Maar hoe werkt die berekening eigenlijk? Je krijgt een hele resem onbegrijpelijke sommen te zien, vol codes en onduidelijke ambtenarentaal zoals “om te slane belasting”.

Hieronder leg ik het simpelste voorbeeld uit: een alleenstaande zonder kinderen die heel het belastingjaar1 bij één werkgever werkte en geen andere inkomsten heeft dan zijn loon. Hij woont in Vlaanderen, vlakbij het werk, heeft geen huis en doet niet aan pensioensparen of andere zaken die recht geven op een belastingvermindering.

Wanneer je je loonbrief bekijkt, zie je dat er een (groot) verschil is tussen het brutoloon dat je werkgever betaalt, en het nettoloon dat op je rekening gestort wordt.

Er zijn twee belangrijke redenen waarom bruto en netto zo verschillend zijn: de RSZ en de personenbelasting. Van je brutoloon gaat 13,07% rechtstreeks naar de sociale zekerheid, de RSZ2. Deze RSZ bijdrage telt niet mee voor de berekening van je inkomstenbelasting in Tax-on-web.

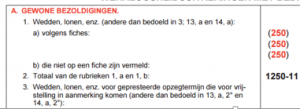

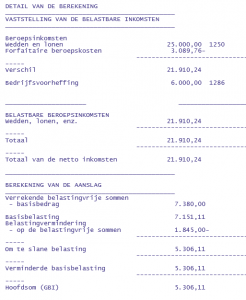

Het brutoloon (na aftrek van de RSZ-bijdrage) dat je verdiende in 2015 kan je vinden bij code 1250 van tax-on-web:

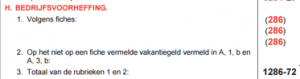

Het is de belasting op dit brutoloon die berekend wordt in tax-on-web. Iedere keer je je loon ontvangt, heeft je werkgever al een deel doorgestort naar de belastingen in jouw plaats. Dit is de “bedrijfsvoorheffing” die ook in vak IV staat, bij code 1286:

Deze bedrijfsvoorheffing is gebaseerd op een schatting van hoeveel belastingen je werkelijk zal moeten betalen.

Wanneer de bedrijfsvoorheffing niet exact overeenkomt met het correcte bedrag dat je moet betalen, zal je belastingen moeten bijbetalen of terugkrijgen.

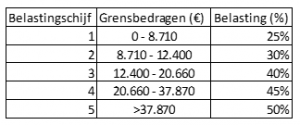

De inkomstenbelastingen in België zijn “progressief”. Dat betekent dat hoe meer je verdient, hoe meer (in procenten) je moet betalen. De percentages hangen of van de belastingschijven. Je belastbaar inkomen wordt van laag naar hoog verdeeld over de schijven, zoals hieronder getoond (van schijf 1 tot 5):

Dus iemand die slechts 6.000 euro verdiende in 2015, valt volledig in de eerste schijf. Een inkomen van 20.000 euro wordt verdeeld over schijven 1, 2 en 3.

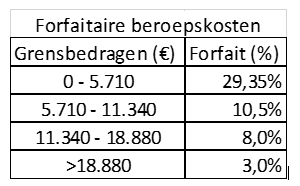

Je mag echter niet zomaar het bedrag uit code 1250 in de belastingschijven steken. Je hebt standaard recht op de “forfaitaire beroepskosten”. Omdat je gaat werken voor je geld, verrekenen de belastingen automatisch (forfaitair, zonder dat je dit moet bewijzen) deze beroepskosten. Het is het belastbaar inkomen uit code 1250 min de forfaitaire beroepskosten dat over de belastingschijven verdeeld wordt.

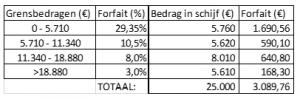

De forfaitaire beroepskosten worden berekend aan de hand van de volgende schijven3:

Voorbeeld 1: inkomen van 25 000€

Stel dat onze alleenstaande (na RSZ) 25.000€ verdient. Dan heeft hij dus recht op 3.089,76€ forfaitaire beroepskosten:

Dat is een flink bedrag. Voor de overgrote meerderheid van de werknemers is het dus best om dit forfait te aanvaarden. Je moet al heel wat beroepskosten kunnen bewijzen om hierboven te geraken.

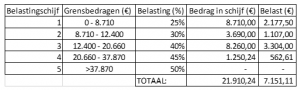

Nu moeten we de (25.000 – 3.089,76)€ = 21.910,24€ verdelen over de belastingschijven.

Volgens de belastingschijven zou de persoon in ons voorbeeld dus 7.151,11€ inkomstenbelasting moeten betalen.

Er is echter een belangrijke meevaller. Belastingplichtigen hebben recht op een belastingvrije som. Deze belastingvrije som is 7.380€ voor de man in dit voorbeeld4. De overheid is echter zo slim geweest om deze belastingvrije som in belastingschijf 1 te kiezen, waar de belastingvoet het laagst is, namelijk 25%. Op de eerste 7.380 euro die je verdient moet je geen belastingen betalen. Dus is het resultaat van onze berekening hierboven te hoog. We moeten (7.380€ x 25%) = 1.845€ aftrekken van de 7.151,11€.

Dan komen we op (7.151,11 – 1.845)€ = 5.306,11€

Dit bedrag wordt verdeeld over de gewestelijke (Vlaamse) en federale (Belgische) overheid.

Bovenop deze belasting, moet de man in ons voorbeeld ook nog gemeentebelastingen betalen. Een typische aanslagvoet voor de gemeente is 7% van de belasting die hierboven berekend werd. Dus komt er nog eens (5.306,11 x 7%)€ = 371,43€ bij.

In totaal zal de alleenstaande op een belastbaar inkomen (na RSZ) van 25.000€ dus 5.677,54€ moeten betalen. Na belastingen blijft er 19.322,46€ over van de 25.000€.

Opgelet! Hierbij heb ik dan nog verwaarloosd dat er een bijzondere bijdrage voor de sociale zekerheid moet betaald worden. Die komt dus bovenop de 13,07% RSZ die al afgetrokken was.

Hoeveel houdt de persoon in ons voorbeeld dan over van het totale brutobedrag op de loonfiches5? Het totaal jaarinkomen (inclusief RSZ6) was 25.000/(100% – 13,07%) =28.758,77€.

Na RSZ en inkomstenbelasting behoudt de persoon in ons voorbeeld netto 67,2%7 van zijn brutoloon.

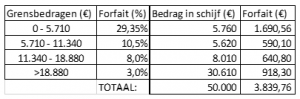

Voorbeeld 2: inkomen van 50 000€

We kunnen de berekeningen hierboven opnieuw doen, voor een alleenstaande die (na RSZ) het dubbele verdient: 50.000€. De forfaitaire beroepskosten zijn voor deze persoon niet zoveel hoger: 3.839,76€.

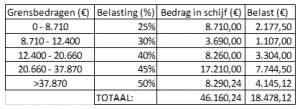

Verdeel de (50.000 – 3.839,76)€ = 46.160,24€ over de belastingschijven:

Hou opnieuw rekening met de belastingvrije som van (7.380€ x 25%) = 1.845€:

18.478,12€ – 1.845€ = 16.633,12€

Gemeentebelasting niet vergeten:

16.633,12€ x 107% = 17.797,44€

In totaal zal de alleenstaande op een belastbaar inkomen (na RSZ) van 50.000€ dus 17.797,44€ moeten betalen. Na belastingen blijft er 32.202,56 over van de 50.000€.

Het totaal bruto jaarinkomen (inclusief RSZ) voor deze persoon is 50.000/(100% – 13,07%) =57.517,54€.

Na RSZ en inkomstenbelasting schiet netto 56%8 over van zijn brutoloon.

Ter vergelijking: de persoon in het tweede voorbeeld verdient bruto 100% meer dan degene in het eerste voorbeeld. Door de progressiviteit van de belastingen houdt de “grootverdiener” netto 66,7% meer over.

Hoe ziet dit alles er uit in tax-on-web?

Bovenaan staan de parameters: de waarden van de codes die ingevuld zijn in de verschillende vakken. De parameters worden gebruikt in de details van de berekening eronder. Ik gebruik de parameters uit het voorbeeld van de persoon die bruto 25.000€ verdient. Neem bovendien aan dat de werkgever 6.000€ bedrijfsvoorheffing betaalde. (Praktische opmerking: het minteken staat achter negatieve getallen in tax-on-web).

Tot nu kunnen we de berekeningen herkennen: de forfaitaire beroepskosten en de belastingvrije som worden in rekening gebracht in tax-on-web.

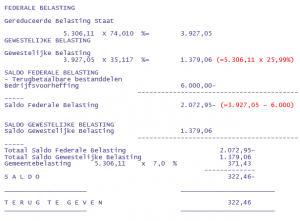

Wat tax-on-web hierna doet, is echter heel vreemd. De belasting wordt verdeeld over een federale en een gewestelijke component. Federaal “krijgt” 74,01%, het gewest 25,99%.

In plaats van dat zo te noteren, gebruikt tax-on-web voor het gewestelijke bedrag het federale deel vermenigvuldigd met 35,117%. Dit is inderdaad equivalent met 25,99%: 0,7401 x 0,35117 = 0,2599. Maar aangezien er toch constant bedragen herhaald worden in de berekening, lijkt het mij krankzinnig om de berekening te noteren zoals in tax-on-web.

Ter info: de opsplitsing in een federale en een gewestelijke component is relevant voor bepaalde belastingverminderingen. Aangezien mijn voorbeelden er van uitgaan dat de belastingplichtige geen aftrekposten gebruikt, is deze opsplitsing niet van belang voor dit artikel. Ik voeg deze informatie enkel toe zodat je je eigen berekening in tax-on-web kan ontcijferen.

In dit voorbeeld zou de persoon dus 322,46€ terugkrijgen. Denk eraan dat dit een vereenvoudigd voorbeeld was. In werkelijkheid kan het eindresultaat enkele tientallen euro afwijken. Dat komt door details zoals de werkbonus en de bijzondere bijdrage aan de sociale zekerheid die ik verwaarloosde.

Belangrijke opmerking: ik ben geen belastingadviseur. Mijn doel is om meer inzicht te verschaffen in onderwerpen waar miljoenen mensen mee te maken hebben. Net zoals ik op de rest van deze website economische, politieke of andere problemen analyseer.

Wat moet je nu onthouden voor je eigen aangifte?

- De Belgische personenbelasting is progressief: hoe hoger de schaal, hoe meer je procentueel betaalt

- De forfaitaire beroepskosten verminderen automatisch het inkomen waarop de belastingen berekend worden

- Je hebt recht op een belastingvrije som, die automatisch verrekend wordt

- Bovenop de federale en gewestelijke belastingen, komt nog de gemeentebelasting

- Hoeveel je terugkrijgt of moet bijbetalen hangt af van de bedrijfsvoorheffing die al betaald is

===

Dr. Jan Musschoot geeft lezingen over de basis van de personenbelasting en tax-on-web. Verenigingen die Jan willen boeken voor een voordracht kunnen vrijblijvend meer info krijgen via het contactformulier op de About-pagina.

- Het belastingformulier dat we dit jaar moeten invullen gaat over inkomsten van 2015.

- Dit klopt niet helemaal: voor lage lonen is het minder. Er was/is (?) ook een verschil tussen arbeiders en bedienden, zie bijvoorbeeld hier voor meer uitleg.

- Het forfait mag niet hoger zijn dan 4090€.

- De belastingvrije som is afhankelijk van het aantal kinderen ten laste, maar in dit voorbeeld is daar geen sprake van.

- De werkgever moet ook nog werkgeversbijdragen betalen, die niet op de loonfiche staan!

- Vereenvoudigd.

- 19.322,46/28.758,77.

- 32.202,56/57.517,54

Wij laten ons toch bij voorkeur bijstaan door een boekhouder. De tijd die je investeert om dit als zaakvoerder zelf te doen en uit te zoeken, rendeert beter als we doen waar we zelf goed in zijn.

Naar een duidelijke afwikkeling van een aanslagberekening zoek ik al een tijdje. Je hebt me met uw deze voorbeelden inzicht verschaft in de getallen en hebt me hiermee goed geholpen Jan. Er blijft wel nog altijd veel cijferwerk over maar dat lukt wel. Welbedankt ! Roger.